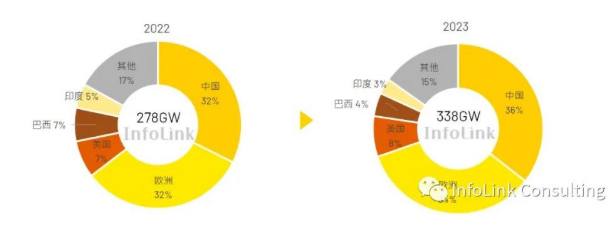

2022л…„мқҖ лҹ¬мӢңм•„-мҡ°мҰҲлІ нӮӨмҠӨнғ„ м „мҹҒмңјлЎң мқён•ң лҶ’мқҖ м—җл„Ҳм§Җ к°ҖкІ© мқҙнӣ„ мһ¬мғқ м—җл„Ҳм§Җм—җ лҢҖн•ң көӯк°Җмқҳ кҙҖмӢ¬мқҙ нҒ¬кІҢ лҶ’м•„м ё нғңм–‘кҙ‘ мӢңмһҘмқҙ лІҲм°Ҫн–ҲмҠөлӢҲлӢӨ. 2022л…„ м „ м„ёкі„ лӘЁл“Ҳ мҲҳмҡ”лҠ” 280GWм—җ лӢ¬н• кІғмқҙл©° 2021л…„ лҢҖ비 56.5%мқҳ лҶҖлқјмҡҙ м„ұмһҘлҘ мқ„ кё°лЎқн• кІғмһ…лӢҲлӢӨ. 2023л…„м—җлҠ” лӢӨм–‘н•ң көӯк°Җм—җм„ң м—җл„Ҳм§Җ м „нҷҳмқҙ м§ҖмҶҚм ҒмңјлЎң 추진лҗЁм—җ л”°лқј м „ м„ёкі„ мҲҳмҡ”к°Җ 21.6% мҰқк°Җн• кІғмңјлЎң InfoLinkлҠ” м¶”м •н•©лӢҲлӢӨ. 338GWм—җ.

2023л…„ кёҖлЎңлІҢ мӢңмһҘ м„ұмһҘлҘ мқҖ м§ҖлӮңн•ҙліҙлӢӨ лӮ®м•„м§Ҳ м „л§қмқҙлӢӨ. мғҒлҢҖм ҒмңјлЎң лҶ’мқҖ кё°м Җ кё°к°„ мҷём—җлҸ„ 2022л…„ м„ёкі„ нғңм–‘кҙ‘ мӢңмһҘмқҙ мҳҲмғҒліҙлӢӨ лҶ’мқҖ м„ұмһҘмқ„ лӢ¬м„ұн• мҲҳ мһҲлҠ” мқҙмң лҠ” мЈјлЎң лҹ¬мӢңм•„-мҡ°мҰҲлІ нӮӨмҠӨнғ„ м „мҹҒмқҳ мҳҒн–Ҙкіј м№ҳмҶҹлҠ” м—җл„Ҳм§Җ к°ҖкІ©мңјлЎң мқён•ҙ мһ¬мғқ м—җл„Ҳм§Җм—җ лҢҖн•ң мҲҳмҡ”лҘј нҒ¬кІҢ мһҗк·№н–ҲмҠөлӢҲлӢӨ. . мҳ¬н•ҙлҸ„ 비мҠ·н•ң к°‘мһ‘мҠӨлҹ¬мҡҙ мЈјмҡ” мҳҒн–Ҙмқҙ м—ҶлӢӨл©ҙ мһ‘л…„кіј к°ҷмқҖ м„ұмһҘлҘ мқ„ лӢ¬м„ұн•ҳкё° м–ҙл Өмҡё мҲҳ мһҲмҠөлӢҲлӢӨ. м—¬лҹ¬ көӯк°Җмқҳ мӢңмһҘмқ„ л©ҙл°ҖнһҲ мӮҙнҺҙліҙл©ҙ лҜёкөӯмқҳ мӢ мһҘлІ•кіј мқёлҸ„мқҳ BCD кҙҖм„ёлЎң мқён•ҙ мҲҳмһ… м—¬кұҙмқҙ м—ҙм•…н•ҙм§Җкі лёҢлқјм§Ҳмқҳ мӢңмһ‘кіј к°ҷмқҙ мӢңмһҘ к·ңлӘЁк°Җ нҒ° л§ҺмқҖ көӯк°Җк°Җ мҳ¬н•ҙ м •мұ…м Ғ м–ҙл ӨмӣҖмқ„ кІӘкі мһҲмқҢмқ„ м•Ң мҲҳ мһҲмҠөлӢҲлӢӨ. мҶҢк·ңлӘЁ 분мӮ° н”„лЎңм қнҠём—җ к·ёлҰ¬л“ң мӮ¬мҡ©лЈҢлҘј л¶Җкіјн•©лӢҲлӢӨ. м •мұ… ліҖкІҪмңјлЎң мқён•ҙ 2023л…„ кёҖлЎңлІҢ нғңм–‘кҙ‘ мӢңмһҘмқҳ м„ұмһҘмқҖ мһ‘л…„мқҳ м„ұмһҘлҘ мқ„ мң м§Җн•ҳкё° м–ҙл Өмҡё кІғмһ…лӢҲлӢӨ. м „л°ҳм ҒмңјлЎң м„ұмһҘлҘ мқҙ мһ‘л…„ліҙлӢӨ лӮ®м•„м§ҖлҚ”лқјлҸ„ м—¬м „нһҲ м „мІҙ мӢңмһҘ мҲҳмҡ”лҠ” 2023л…„м—җ м•Ҫ 60GW мҰқк°Җн• кІғмңјлЎң мҳҲмғҒлҗҳл©°, көӯк°Җк°Җ м •мұ… м ңн•ңмқ„ лҸҢнҢҢн• мҲҳ мһҲлӢӨл©ҙ мҲҳмҡ”лҠ” кё°нҡҢлҘј к°–кІҢ лҗ кІғмһ…лӢҲлӢӨ. лҚ” м„ұмһҘн•ҳкё° мң„н•ҙ. лӮҷкҙҖм Ғмқё мЎ°кұҙ н•ҳм—җм„ң кёҖлЎңлІҢ мҲҳмҡ”лҠ” 398GWк№Ңм§Җ м„ұмһҘн• мҲҳ мһҲлҠ” кё°нҡҢлҘј к°Җм§Ҳ кІғмңјлЎң мҳҲмғҒлҗ©лӢҲлӢӨ. мҲҳмҡ”лҠ” лҚ” м„ұмһҘн• кё°нҡҢлҘј к°–кІҢ лҗ кІғмһ…лӢҲлӢӨ. лӮҷкҙҖм Ғмқё мЎ°кұҙ н•ҳм—җм„ң кёҖлЎңлІҢ мҲҳмҡ”лҠ” 398GWк№Ңм§Җ м„ұмһҘн• мҲҳ мһҲлҠ” кё°нҡҢлҘј к°Җм§Ҳ кІғмңјлЎң мҳҲмғҒлҗ©лӢҲлӢӨ. мҲҳмҡ”лҠ” лҚ” м„ұмһҘн• кё°нҡҢлҘј к°–кІҢ лҗ кІғмһ…лӢҲлӢӨ. лӮҷкҙҖм Ғмқё мЎ°кұҙ н•ҳм—җм„ң кёҖлЎңлІҢ мҲҳмҡ”лҠ” 398GWк№Ңм§Җ м„ұмһҘн• мҲҳ мһҲлҠ” кё°нҡҢлҘј к°Җм§Ҳ кІғмңјлЎң мҳҲмғҒлҗ©лӢҲлӢӨ.

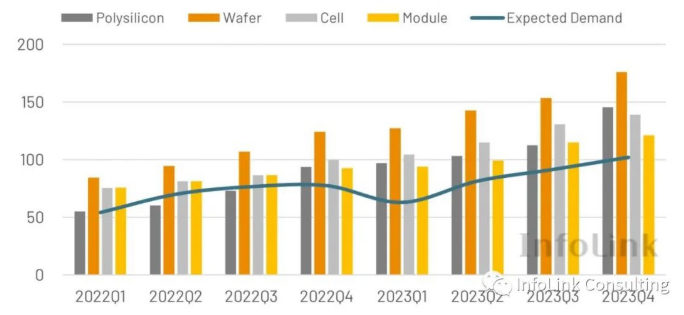

мҲҳмҡ” мёЎл©ҙмқҳ м„ұмһҘкіј 비көҗн• л•Ң м „мІҙ кіөкёүл§қ мҡ©лҹү нҷ•мһҘмқҖ мғҒлҢҖм ҒмңјлЎң мӨ‘мҡ”н•©лӢҲлӢӨ. 2022л…„м—җлҠ” мӢӨлҰ¬мҪҳ мҶҢмһ¬к°Җ мӢ¬к°Ғн•ҳкІҢ л¶ҖмЎұн–ҲмҠөлӢҲлӢӨ. м—°мҙҲ мҙқ мҡ©лҹүмқҖ 294GWм—җ л¶Ҳкіјн–ҲмҠөлӢҲлӢӨ. 280GW мҲҳмҡ”м—җ 비н•ҙ мӢӨлҰ¬мҪҳ мҶҢмһ¬ л¶ҖмЎұмқҙ мӢ¬к°Ғн–ҲлӢӨ. мӢӨлҰ¬мҪҳ мһ¬лЈҢмқҳ л¶ҖмЎұмқҖ лҳҗн•ң мһ‘л…„ м „мІҙ кіөкёүл§қ к°ҖкІ©мқ„ лҶ’мқҖ мҲҳмӨҖмңјлЎң л§Ңл“Өм—ҲмҠөлӢҲлӢӨ. к·ёлҹ¬лӮҳ 2022л…„ 4분기к№Ңм§Җ мӢӨлҰ¬мҪҳ мҶҢмһ¬ м ңмЎ°м—…мІҙмқҳ лҢҖк·ңлӘЁ мғқмӮ° нҷ•мһҘ кі„нҡҚмқҙ мһҮлӢ¬м•„ мӢңн–үлҗҳм–ҙ 2022л…„ л§җк№Ңм§Җ мҡ©лҹүмқҙ 500GWлҘј мҙҲкіјн• кІғмһ…лӢҲлӢӨ. кіөкёүл§қ к°ҖкІ©мқҖ мһ‘л…„ л§җм—җ мғҒлӢ№нһҲ лҠҗмҠЁн•ҙмЎҢмҠөлӢҲлӢӨ. мӢӨлҰ¬мҪҳ мҶҢмһ¬мҷҖ мӢӨлҰ¬мҪҳ мӣЁмқҙнҚјмқҳ к°ҖкІ©мқҙ мҳҲмғҒліҙлӢӨ нӣЁм”¬ л–Ём–ҙмЎҢкі ,

нҳ„мһ¬ мғқмӮ° нҷ•мһҘ кі„нҡҚм—җ л”°лҘҙл©ҙ м „мІҙ кіөкёүл§қмқҖ 2023л…„м—җ мҡ©лҹү кіјмһү мғҒнҷ©м—җ мІҳн• кІғмқҙл©° к°Ғ л§ҒнҒ¬мқҳ мҙқ мҡ©лҹүмқҖ 2023л…„ л§җк№Ңм§Җ 800GWлҘј мҙҲкіјн• кІғмһ…лӢҲлӢӨ. 1лӢЁкі„ м ңмЎ°м—…мІҙмқҳ мҡ©лҹүл§ҢмңјлЎңлҸ„ м¶©л¶„н• кІғмһ…лӢҲлӢӨ. мҲҳмҡ”лҘј 충мЎұмӢңнӮӨкё° мң„н•ҙ. 집м ҒлҸ„к°Җ лҶ’м•„м§Җл©ҙ 2м°Ё, 3м°Ё м ңмЎ°м—…мІҙк°Җ 비мҲҳкё°м—җ мӢңмһҘм җмң мңЁмқ„ мң м§Җн•ҳлҠ” лҚ° м–ҙл ӨмӣҖмқ„ кІӘмқ„ мҲҳ мһҲмңјл©°, м ңмЎ°м—…мІҙ к°„ кІҪмҹҒмқҖ к°ҲмҲҳлЎқ м№ҳм—ҙн•ҙм§Җкі м„ лҸ„кё°м—…мқҳ мҲҳм§Ғкі„м—ҙнҷ” л Ҳмқҙм•„мӣғмқҖ н•ҙмҷёмғқмӮ° нҷ•мһҘ кі„нҡҚлҸ„ кІҪмҹҒ нҢЁн„ҙм—җ мғҒлӢ№н•ң мҳҒн–Ҙмқ„ лҜём№ кІғмһ…лӢҲлӢӨ. мӢӨлҰ¬мҪҳ мҶҢмһ¬лҘј л¶Җн’ҲмңјлЎң лҢҖлҹү мғқмӮ°н•ҳлҠ” к°ҖмҡҙлҚ°,

к°Ғ 분기мқҳ мҲҳмҡ” ліҖнҷ”лҘј 세분нҷ”н•©лӢҲлӢӨ. 1분기 мң лҹҪкіј мӨ‘көӯмқҖ м „нҶөм Ғмқё 비мҲҳкё°мқҙл©°, нҠ№нһҲ мһ‘л…„ л§җ мң лҹҪ мӢңмһҘмқҖ мһ¬кі 축м ҒмңјлЎң мқён•ҙ кІ¬мқёл Ҙмқҙ нҒ¬кІҢ м•Ҫнҷ”лҗҳм—Ҳмңјл©° к·ё мҳҒн–ҘмқҖ мҳ¬н•ҙ; кіјкұ° нҳ„м§Җ нҡҢкі„ м—°лҸ„мқҳ мҳҒн–Ҙмқ„ л°ӣм•„ м—°мҙҲм—җ л§ҺмқҖ м–‘мқҳ мғҒн’Ҳмқ„ лҒҢм–ҙ мҳ¬ мҳҲм •мқё мқёлҸ„лҸ„ BCD кҙҖм„ёлЎң мқён•ҙ мӢңмһҘмқҙ кёүкІ©нһҲ мң„축лҗҳм–ҙ м„ёкі„ мӢңмһҘмқҙ мғҒлҢҖм ҒмңјлЎң м°Ёк°ҖмӣҢмЎҢмҠөлӢҲлӢӨ. 1분기м—җ; 2 ,3분기 мҙҲм—җлҠ” кіөкёүл§қ к°ҖкІ©мқҙ м§ҖмҶҚм ҒмңјлЎң н•ҳлқҪн•ҳл©ҙм„ң мҲҳмҡ”к°Җ м җм°Ё нҡҢліөлҗ кІғмңјлЎң мҳҲмғҒлҗ©лӢҲлӢӨ. м—°л§җк№Ңм§Җ мӨ‘көӯмқҖ л¶Җн’Ҳ к°ҖкІ© н•ҳлқҪмңјлЎң мқён•ҙ лҳҗ лӢӨлҘё лҢҖк·ңлӘЁ к·ёлҰ¬л“ң м—°кІ° мЎ°мҲҳлҘј кІӘкІҢ лҗ кІғмқҙл©°, 4분기 мҲҳмҡ”лҠ” м—°мӨ‘ мөңкі м№ҳлҘј кё°лЎқн• кІғмһ…лӢҲлӢӨ.

к°ҖкІ© ліҖлҸҷ мёЎл©ҙм—җм„ңлҠ” м ңмЎ°м—…мІҙк°Җ к°ҖлҸҷлҘ мқ„ мЎ°м •н•ҳм—¬ лӢЁкё°м Ғмқё к°ҖкІ© ліҖлҸҷмқ„ мқјмңјнӮ¬ мҲҳ мһҲм§Җл§Ң кіөкёү кіјмһүмқҳ мҳҒн–ҘмңјлЎң м—°к°„ к°ҖкІ© 추세лҠ” м—¬м „нһҲ нҒ° нҸӯмңјлЎң н•ҳлқҪн•ҳкі мһҲмҠөлӢҲлӢӨ. InfoLinkлҠ” 2023л…„ нҸүк· л¶Җн’Ҳ к°ҖкІ©мқҙ м•Ҫ 0.214 USD/W(1.673 RMB/W)к°Җ лҗ кІғмңјлЎң м¶”м •н•ҳл©°, мқҙлҠ” 2022л…„ нҸүк· 0.266 USD/W(1.929 RMB/W)м—җ 비н•ҙ нҒ¬кІҢ н•ҳлқҪн•ң кІғмһ…лӢҲлӢӨ. лҶ’мқҖ к°ҖкІ©мңјлЎң м ңм•Ҫмқ„ л°ӣм•ҳкі м ңмЎ°м—…мІҙлҠ” м„Өм№ҳ мқјм •мқ„ м—°кё°н•ҳкё°лЎң кІ°м •н–ҲмҠөлӢҲлӢӨ. лҜёкөӯмқҳ мӨ‘м•ҷ 집мӨ‘мӢқ м„Өм№ҳлҠ” 2021л…„м—җ 비н•ҙ м•Ҫ 37% к°җмҶҢн–Ҳмңјл©°, м—°л§җм—җ мӨ‘көӯмқҳ м§ҖмғҒ м„Өм№ҳ мҮ„лҸ„лҠ” мқҙм „л§ҢнҒј 분лӘ…н•ҳм§Җ м•Ҡм•ҳмҠөлӢҲлӢӨ. 2023л…„м—җлҠ” м „л°ҳм Ғмқё кіөкёүл§қ к°ҖкІ©мқҙ н•ҳлқҪн•ҳл©ҙм„ң м§Җм—°лҗң н”„лЎңм қнҠёк°Җ мҳ¬н•ҙ м°©кіөмқ„ мһҮлӢ¬м•„ мӢңмһ‘н•ҳкІҢ лҗҳл©°,

нғңм–‘кҙ‘ мӮ°м—…мқҖ 2022л…„ кіөкёүкіјмһүм—җ 비н•ҙ 2023л…„м—җлҠ” м җм°Ё кіөкёүкіјмһүмңјлЎң м „нҷҳн•ҙ к°ҖкІ©мқ„ лӮ®м¶”кі лӢЁкё° мҲҳмҡ” нҷ•лҢҖлҘј мҙүм§„н• м „л§қмқҙлӢӨ. м „л°ҳм ҒмңјлЎң мҡ°лҰ¬лҠ” лӮҙл…„ мӢңмһҘм—җ лҢҖн•ҙ лӮҷкҙҖм Ғмқҙм§Җл§Ң м—¬м „нһҲ л§ҺмқҖ л¶Ҳнҷ•мӢӨн•ң мҡ”мҶҢк°Җ мһҲмҠөлӢҲлӢӨ. мқёлҸ„, лҜёкөӯ л“ұ м •мұ…м ҒмңјлЎңлҠ” м§Җм—ӯ м—ӯлҹү ліҙнҳёмҷҖ мӢңмһҘ к°ңл°ң мӮ¬мқҙмқҳ лӘЁмҲңм—җ лҢҖн•ң н•ҙкІ°мұ…мқ„ м°ҫм•„м•ј н•ңлӢӨ. мң лҹҪ вҖӢвҖӢмӢңмһҘлҸ„ лӮҙл…„м—җ м „л°ҳм Ғмқё кІҪм ң ліҖнҷ”к°Җ мҲҳмҡ”м—җ лҜём№ҳлҠ” мҳҒн–Ҙм—җ м§Ғл©ҙн• мҲҳ мһҲмңјл©° к°•м ң л…ёлҸҷм—җ лҢҖн•ҙ м ңм•Ҳлҗң мЎ°м№ҳлҸ„ н–Ҙнӣ„ PV к°ңл°ңм—җ мҳҒн–Ҙмқ„ лҜём№ мҲҳ мһҲмҠөлӢҲлӢӨ. мӨ‘көӯмқҳ м „м—јлі‘ мғҒнҷ©мқҳ лҙүмқё н•ҙм ңмҷҖ мӮ°м—… кІҪмҹҒ нҢЁн„ҙмқҳ ліҖнҷ”лҠ” лӢЁкё°м ҒмңјлЎң кіөкёүм—җ мӨ‘лҢҖн•ң ліҖнҷ”лҘј мқјмңјнӮ¬ мҲҳ мһҲмҠөлӢҲлӢӨ. мһҘкё°м ҒмңјлЎңлҠ”,

universe solar (uisolar)лҠ” pv л§ҲмҡҙнҢ…мқҳ к°ңл°ң, м ңмЎ° л°Ҹ л§ҲмјҖнҢ…мқ„ м „л¬ёмңјлЎңн•ҳлҠ” мІЁлӢЁ кё°мҲ кё°м—…мһ…лӢҲлӢӨ. лӢ№мӮ¬мқҳ мөңкі н’Ҳм§Ҳкіј м„ң비мҠӨлЎң лҢҖл¶Җ분мқҳ м„Өм№ҳмһҗ, л°°кёү м—…мІҙ л°Ҹ epc мҡ”лІ•м—җм„ң uisolar л§ҲмҡҙнҢ…мқ„ нҷҳмҳҒн•©лӢҲлӢӨ. м „м„ёкі„м—җ.

кі„мҶҚ мқҪкі , кІҢмӢңн•ҳкі , кө¬лҸ…н•ҳкі , мҡ°лҰ¬лҠ” лӢ№мӢ мқҙ мғқк°Ғн•ҳлҠ” кІғмқ„ л§җн•ҳлҸ„лЎқ нҷҳмҳҒн•©лӢҲлӢӨ.

IPv6 network supported

IPv6 network supported мҳЁлқјмқё м„ң비мҠӨ

мҳЁлқјмқё м„ң비мҠӨ +86 (0592)5663849

+86 (0592)5663849 sales@uisolar.com

sales@uisolar.com solar-mount.au

solar-mount.au н•ңкөӯмқҳ

н•ңкөӯмқҳ English

English français

français Deutsch

Deutsch СҖСғСҒСҒРәРёР№

СҖСғСҒСҒРәРёР№ espaГұol

espaГұol portuguГӘs

portuguГӘs Nederlands

Nederlands Ш§Щ„Ш№ШұШЁЩҠШ©

Ш§Щ„Ш№ШұШЁЩҠШ© ж—Ҙжң¬иӘһ

ж—Ҙжң¬иӘһ