3분기 кІ°мӮ°ліҙкі м„ңк°Җ мҶҚмҶҚ кіөк°ңлҗҳл©ҙм„ң, 3분기 мЈјмҡ” лӘЁл“Ҳ м ңмЎ°мӮ¬мқҳ нғңм–‘кҙ‘нҢЁл„җ м¶ңн•ҳлҹү мһҗлЈҢк°Җ мҶҚмҶҚ кіөк°ңлҗҳкі мһҲлӢӨ. лҸҷмӢңм—җ, нҡҢмӮ¬мқҳ м—°к°„ лӘЁл“Ҳ м¶ңн•ҳ кё°лҢҖм№ҳк°Җ кІ°н•©лҗҳм–ҙ 2024л…„ мөңмў… PV лӘЁл“Ҳ м¶ңн•ҳ мҡ©кіј нҳёлһ‘мқҙ лӘ©лЎқмқҙ м җм°Ё л“ұмһҘн•ҳкІҢ лҗҳм—ҲмҠөлӢҲлӢӨ.

м—°к°„ лҚ°мқҙн„°лҘј ліҙкё° м „м—җ лЁјм Җ 3분기 м¶ңн•ҳлҹү лҚ°мқҙн„°лҘј мӮҙнҺҙліҙм„ёмҡ”.

PolarisлҠ” м•Ҫ 20к°ң лӘЁл“Ҳ нҡҢмӮ¬мқҳ лҚ°мқҙн„°лҘј мһ¬л¬ҙ ліҙкі м„ң л°Ҹ м„Өл¬ё мЎ°мӮ¬ лҚ°мқҙн„°мҷҖ кІ°н•©н•ҳм—¬ мЎ°мӮ¬н•ҳм—¬ мІ« 3분기 лҸҷм•Ҳ TOP15 лӘЁл“Ҳ м¶ңн•ҳлҹүмқ„ 집계н–ҲмҠөлӢҲлӢӨ. к·ё кІ°кіј, кё°ліём ҒмңјлЎң мғҒл°ҳкё° мҲңмң„мҷҖ мқјм№ҳн•ҳл©°, мқҙлҠ” к°•мһҗк°Җ н•ӯмғҒ к°•н•ҳлӢӨлҠ” мӢңмһҘ лІ•м№ҷмқ„ л°ҳмҳҒн•ҳкё°лҸ„ н•©лӢҲлӢӨ.

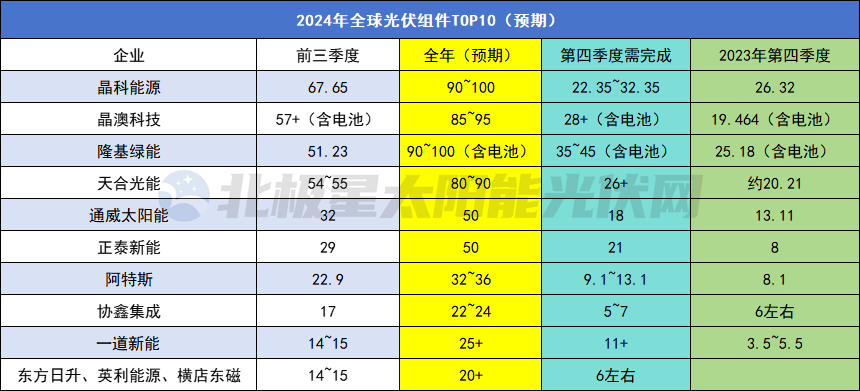

кө¬мІҙм ҒмңјлЎң JinkoSolarлҠ” м•Ҫ 68GWмқҳ лӘЁл“Ҳ м¶ңн•ҳлҹүмңјлЎң нҷ•кі нһҲ 1мң„ мһҗлҰ¬лҘј м°Ём§Җн•ҳкі мһҲмңјл©°, JA SolarлҠ” мҳ¬н•ҙ 1분기л¶Җн„° нҷ•кі н•ң 2мң„лҘј мң м§Җн•ҳкі мһҲмңјл©° Trina SolarмҷҖ Longiк°Җ к·ё л’ӨлҘј мқҙм—ҲмҠөлӢҲлӢӨ. мқҙл“Ө 4к°ң кұ°лҢҖ кё°м—…мқҖ м ҲлҢҖ мҡ°мң„лҘј м§ҖлӢҢ нғңм–‘кҙ‘ лӘЁл“Ҳ мӮ°м—…мқҳ TOP4лҘј кө¬м„ұн•ҳкі мһҲмңјл©° к·ё нҢЁн„ҙмқҖ мҲҳл…„ лҸҷм•Ҳ м•Ҳм •м Ғмқҙм—ҲмҠөлӢҲлӢӨ. мҳ¬н•ҙ 3분기 кё°мӨҖ TOP4мқҳ м „мІҙ лӘЁл“Ҳ м¶ңн•ҳлҹүмқҖ 230GW+м—җ лӢ¬н–ҲлӢӨ.

лӢӨмқҢмңјлЎң, мҳӨлһҳлҗң кұ°лҢҖ Canadian SolarлҠ” "мқҙмқө мҡ°м„ "мқҳ мӣҗм№ҷмқ„ кі мҲҳн•©лӢҲлӢӨ. м§ҖлӮңн•ҙ л§җ нүҒмӣЁмқҙ(Tongwei)лҘј м ңм№ҳкі мҳ¬н•ҙлҸ„ лӢӨмӢң м№ңнҠёмӢ м—җл„Ҳм§Җ(Chint New Energy)лҘј м ңміӨлӢӨ. лҳҗн•ң мҳ¬н•ҙ лҢҖк·ңлӘЁ мӨ‘м•ҷ кё°м—… мЎ°лӢ¬ мЈјл¬ё нӣ„ліҙлЎң м„ м •лҗң GCL IntegrationлҸ„ л°”м§қ м«“кі мһҲмңјл©°, м¶ңн•ҳ мӢӨм Ғмқҙ мғҲлЎңмҡҙ мөңкі м№ҳлҘј кё°лЎқн• кІғмңјлЎң мҳҲмғҒлҗ©лӢҲлӢӨ.

к°ҖмһҘ м№ҳм—ҙн•ң кІҪмҹҒмқҖ м—¬м „нһҲ вҖӢвҖӢTOP10мқҳ 'л§үм°Ё'лӢӨ. Risen Energy, Yida New Energy, Yingli Energy л°Ҹ Hengdian Dongmei 4к°ң нҡҢмӮ¬мқҳ лҚ°мқҙн„°лҠ” л§Өмҡ° мң мӮ¬н•©лӢҲлӢӨ. 1мң„ л¶Җн’Ҳ лёҢлһңл“ңмқҳ л§Өл Ҙмқ„ м—ҝліј мҲҳ мһҲкі , TOP10м—җ лҒјм–ҙл“ л©”мқҙм Җ кё°м—…л“ӨлҸ„ мөңм„ мқ„ лӢӨн–ҲлӢӨкі н• мҲҳ мһҲлӢӨ.

TOP10 мҷём—җ TOP11~TOP15 кё°м—… мҲңмң„лҸ„ 비көҗм Ғ м•Ҳм •м ҒмқҙлӢӨ. Seraphim, Suntech Power, Zhongqing Solar, Huansheng Solar, Yangguang Energy, Daheng Energyк°Җ м„ л‘җлҘј лӢ¬лҰ¬кі мһҲм§Җл§Ң мқҙл“Өмқҳ м¶ңн•ҳлҹүкіј TOP10 к°„мқҳ кІ©м°ЁлҠ” м—¬м „нһҲ нҒ¬лӢӨлҠ” кІғмқҖ 분лӘ…н•©лӢҲлӢӨ.

нҳ„мһ¬ 2024л…„мқҖ л§Ҳм§Җл§ү м „нҲ¬м—җ лҸҢмһ…н–ҲмҠөлӢҲлӢӨ. к·ңлӘЁмқҳ м„ нғқкіј мҲҳмқөмқҳ м„ нғқ мӨ‘, мҳ¬н•ҙ мҲңмң„лҠ” м–ҙл–»кІҢ м ңмӢңлҗ к№Ңмҡ”?

нҡҢмӮ¬мқҳ мҳҲмғҒ лҚ°мқҙн„°лЎң ліј л•Ң 진мҪ”мҶ”лқјлҠ” л§Ғмқ„ мң м§Җн•ҳл©° кёҖлЎңлІҢ нғңм–‘кҙ‘ лӘЁл“Ҳ л¶Җл¬ём—җм„ң 1мң„ мһҗлҰ¬лҘј кі„мҶҚ мң м§Җн• кІғмңјлЎң ліҙмқёлӢӨ м„ м Ғ. 진мҪ”мҶ”лқјлҠ” 3분기 мһ¬л¬ҙліҙкі м—җм„ң м—°к°„ м¶ңн•ҳлҹү лӘ©н‘ңмқё 90~100GWлҘј лӢ¬м„ұн•ҳкё° мң„н•ҙ л…ёл Ҙн• кІғмқҙлқјкі м§Җм Ғн–ҲлӢӨ. мқҙлҠ” 1~3분기 лҚ°мқҙн„°лҘј кё°мӨҖмңјлЎң 4분기м—җ мөңмҶҢ 22.35GWмқҳ лӘЁл“Ҳ м¶ңн•ҳлҘј мҷ„лЈҢн•ҙм•ј н•ңлӢӨлҠ” мқҳлҜёмқҙкё°лҸ„ н•ҳлӢӨ. мқҙлҠ” м§ҖлӮңн•ҙ 4분기 лҚ°мқҙн„°ліҙлӢӨ нӣЁм”¬ лӮ®мқҖ мҲҳмӨҖмқҙлӢӨ. кІ°лЎ мқҖ м–ҙл өм§Җ м•Ҡмңјл©°, к°ҖмһҘ лҶ’мқҖ м„ мңјлЎң лӢ¬л Өк°ҖлҠ” кІғмқҙ лӘ©н‘ңмһ…лӢҲлӢӨ. к·ёлҹ¬л©ҙ м—°к°„ лӘЁл“Ҳ м¶ңн•ҳлҹүмқҙ 100кё°к°ҖмҷҖнҠём—җ лӢ¬н•ҳлҠ” м„ёкі„ мөңмҙҲмқҳ нҡҢмӮ¬к°Җ лҗ кІғмһ…лӢҲлӢӨ.

JA Solar, Longi, Trinaмқҳ лҚ°мқҙн„°лҠ” 비мҠ·н•©лӢҲлӢӨ. мқҙ мӨ‘ LongiлҠ” 2024л…„ л°°н„°лҰ¬ л°Ҹ лӘЁл“Ҳ м¶ңн•ҳлҹүмқҙ 90~100GWм—җ мқҙлҘј кІғмңјлЎң мҳҲмғҒн•ҳкі мһҲмҠөлӢҲлӢӨ. мҳ¬н•ҙ мІ« 3분기 лҸҷм•Ҳ Longiмқҳ мҷёл¶Җ л°°н„°лҰ¬ нҢҗл§ӨлҹүмқҖ мһ‘л…„ к°ҷмқҖ кё°к°„ліҙлӢӨ м•Ҫк°„ лӮ®м•ҳмҠөлӢҲлӢӨ. м—°к°„ л°°н„°лҰ¬ м¶ңн•ҳлҹү лҚ°мқҙн„°к°Җ м§ҖлӮңн•ҙмҷҖ к°ҷлӢӨл©ҙ мҳ¬н•ҙ лЎұкё°мқҳ лӘЁл“Ҳ м¶ңн•ҳлҹүмқҖ 84~94GWлЎң JA SolarлҘј л°”м§қ м¶”кІ©н• кІғмңјлЎң м¶”м •лҗңлӢӨ. к·ёлҹ¬лӮҳ м—°к°„ лӘ©н‘ңлҘј лӢ¬м„ұн•ҳл Өл©ҙ Longiмқҳ 4분기 м¶ңн•ҳлҹү лҚ°мқҙн„°к°Җ м „л…„ лҢҖ비 39% мқҙмғҒ мҰқк°Җн•ҙм•ј н•ҳкі , JA SolarлҠ” м „л…„ лҢҖ비 44% мқҙмғҒ мҰқк°Җн•ҙм•ј н•©лӢҲлӢӨ. Trina SolarлҠ” 4분기м—җ лӘЁл“Ҳ м¶ңн•ҳлҹүмқҙ м „л…„ лҸҷкё° лҢҖ비 29% мҰқк°Җн•ҳм—¬ м—°к°„ мөңмҶҢ лӘ©н‘ңлҘј лӢ¬м„ұн• мҲҳ мһҲм§Җл§Ң мғҒмң„ 3мң„ м•Ҳм—җ л“Ө мҲҳ мһҲмқ„м§ҖлҠ” лҜём§ҖмҲҳмһ…лӢҲлӢӨ.

TongweiмҷҖ ChintлҠ” мғҒл°ҳкё°м—җлҸ„ 비мҠ·н•ң лӘЁл“Ҳ м¶ңн•ҳлҹүмқ„ ліҙмқҙкі мһҲмңјл©°, 3분기м—җлҠ” кІ©м°Ёк°Җ мҶҢнҸӯ нҷ•лҢҖлҗңлӢӨ. л‘җ нҡҢмӮ¬ лӘЁл‘җ мқјл…„ лӮҙлӮҙ 50GW лӘЁл“Ҳ м¶ңн•ҳлҹүмқ„ нҷ•ліҙн–ҲмҠөлӢҲлӢӨ. лӘ©н‘ңлҘј лӢ¬м„ұн•ҳл Өл©ҙ Tongweiмқҳ 4분기 лӘЁл“Ҳ м¶ңн•ҳлҹүмқҙ м „л…„ лҢҖ비 37% мҰқк°Җн•ҙм•ј н•ҳл©° ChintлҠ” кІ©м°Ёк°Җ нҒ¬м§Җл§Ң мғҒмң„ 6мң„ м•Ҳм—җ л“ңлҠ” кІғмқҖ лҶҖлқјмҡҙ мқјмқҙ м•„лӢҗ мҲҳ мһҲмҠөлӢҲлӢӨ.

мәҗлӮҳл””м–ёмҶ”лқјлҠ” м§ҖлӮңн•ҙ л§җ 2024л…„ лӘЁл“Ҳ м¶ңн•ҳлҹү м „л§қм№ҳлҘј 42~47GWлЎң мғҒн–Ҙн–Ҳм§Җл§Ң, мқҙмқө мң м§Җ мӣҗм№ҷм—җ л”°лқј м¶ңн•ҳлҹү лӘ©н‘ңлҘј 32~36GWлЎң лӮ®м·„лӢӨ. м§ҖлӮңн•ҙ 4분기 м¶ңн•ҳлҹү лҚ°мқҙн„°мҷҖ мҳ¬н•ҙ 4분기 м¶”м • лҚ°мқҙн„°лҘј 비көҗн•ҙ ліҙл©ҙ мәҗл„Өл””м–ёмҶ”лқјк°Җ м„Өм •лҗң м—°к°„ лӘ©н‘ңлҘј лӢ¬м„ұн•ҳлҠ” кІғмқҖ м–ҙл өм§Җ м•Ҡкі м•Ҳм •м ҒмқҙлӢӨ. м¶ңн•ҳлҹү мҲңмң„лҠ” н•ҙл§ҲлӢӨ н•ҳлқҪм„ёлҘј ліҙмқҙкі мһҲм§Җл§Ң мәҗлӮҳл””м•ҲмҶ”лқјлҠ” мҳ¬н•ҙ 1분기л¶Җн„° 3분기к№Ңм§Җ мқҙмқөлҘ мқ„ мң м§Җн–Ҳкі , нҠ№нһҲ мғҒл°ҳкё°м—җлҠ” лӘЁнҡҢмӮ¬ к·ҖмҶҚ мҲңмқҙмқөмқҙ 321.75л°° мҰқк°Җн–ҲлӢӨ. м „л…„ лҢҖ비 %.

TOP8~TOP10, GCL-Polymer Integrationмқҳ 2024л…„ м—°к°„ лӘЁл“Ҳ м¶ңн•ҳлҹү лӘ©н‘ңлҠ” 22~24GWлЎң, лҶ’мқҖ нҷ•лҘ лЎң м§ҖлӮңн•ҙ TOP10м—җм„ң TOP8лЎң мғҒмҠ№н• к°ҖлҠҘм„ұмқҙ мһҲлӢӨ. Yida XinnengмқҖ мқҙм „мқҳ м—°к°„ лӘЁл“Ҳ м¶ңн•ҳ лӘ©н‘ңмқё 25GW+мҷҖлҠ” кұ°лҰ¬к°Җ л©Җкі л”°лқјмһЎмқ„ мң„н—ҳм—җ м§Ғл©ҙн• мҲҳ мһҲмҠөлӢҲлӢӨ. к·ё лӢӨмқҢмңјлЎңлҠ” Risen Energy, Yingli Energy, Hengdian Dongmeiк°Җ мһҲмңјл©° лӘЁл‘җ 1кёүм—җ мҶҚн•©лӢҲлӢӨ.

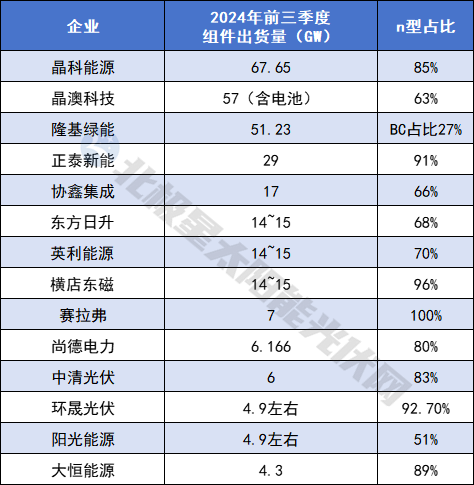

л¬јлЎ нҳ„мһ¬ мҲңмң„ м„ л‘җмқҳ кҙҖкұҙмқҙкё°лҸ„ н•ң лҸҷмӮ¬мқҳ nнҳ• лӘЁл“Ҳ м¶ңн•ҳлҹүм—җлҸ„ мЈјлӘ©н• л§Ңн•ҳлӢӨ. лҚ°мқҙн„°лҘј ліҙл©ҙ nнҳ• лӘЁл“Ҳ м¶ңн•ҳ 비мӨ‘мқҙ кёүкІ©нһҲ лҠҳм—ҲлӢӨ.

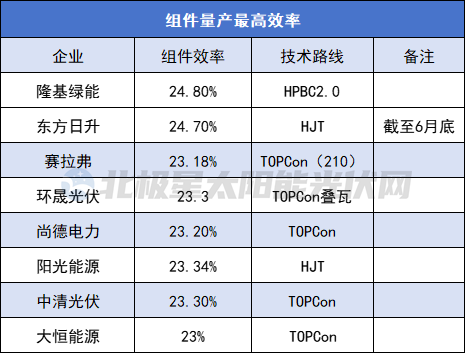

лҳҗн•ң, кё°мҲ л Ҙ мёЎл©ҙм—җм„ң нҡҢмӮ¬ кіөк°ң мһҗлЈҢм—җ л”°лҘҙл©ҙ лӘЁл“Ҳмқҳ м–‘мӮ° нҡЁмңЁмқҙ к°ҖмһҘ лҶ’мқҖ кІғмқҖ 24.8%мқҙлӢӨ. 10мӣ” мҙҲ, LONGiлҠ” мғҲлЎңмҡҙ Hi-MO X10 분мӮ°нҳ• нғңм–‘кҙ‘ м ңн’Ҳмқ„ м¶ңмӢңн•ҳл©ҙм„ң л°°н„°лҰ¬ лҢҖлҹү мғқмӮ° нҡЁмңЁм„ұмқҙ 26.6%лҘј мҙҲкіјн•ҳкі лҢҖлҹү мғқмӮ° лӘЁл“Ҳ нҡЁмңЁм„ұмқҙ 24.8%м—җ лҸ„лӢ¬н–ҲлӢӨкі л°ңн‘ңн–ҲмҠөлӢҲлӢӨ. мқҙм—җ л”°лқј JinkoлҠ” ліҖнҷҳ нҡЁмңЁмқҙ 24.8%мқё 3м„ёлҢҖ Nнҳ• TOPCon Tiger Neo 3.0 нғңм–‘кҙ‘ лӘЁл“Ҳмқ„ м¶ңмӢңн–ҲмҠөлӢҲлӢӨ. Risen Energyмқҳ н—Өн…ҢлЎң м ‘н•© мғқмӮ° лқјмқёмқҖ н—Өн…ҢлЎң м ‘н•© лӘЁл“Ҳмқҳ мөңлҢҖ нҡЁмңЁмқҙ 24.7%мһ…лӢҲлӢӨ. м•һм„ң Huasheng New EnergyлҠ” мһҗмӮ¬мқҳ нһҲл§җлқјм•ј мӢңлҰ¬мҰҲ G12-132 мқҙмў…м ‘н•© нғңм–‘кҙ‘ лӘЁл“Ҳмқҳ ліҖнҷҳ нҡЁмңЁмқҙ 24.75%м—җ лҸ„лӢ¬н–ҲлӢӨкі кіөмӢқ л°ңн‘ңн–ҲмҠөлӢҲлӢӨ. (м¶ңмІҳ: Polaris Solar Photovoltaic Network мһ‘м„ұмһҗ: Shui Qimu)

universe solar (uisolar)лҠ” pv л§ҲмҡҙнҢ…мқҳ к°ңл°ң, м ңмЎ° л°Ҹ л§ҲмјҖнҢ…мқ„ м „л¬ёмңјлЎңн•ҳлҠ” мІЁлӢЁ кё°мҲ кё°м—…мһ…лӢҲлӢӨ. лӢ№мӮ¬мқҳ мөңкі н’Ҳм§Ҳкіј м„ң비мҠӨлЎң лҢҖл¶Җ분мқҳ м„Өм№ҳмһҗ, л°°кёү м—…мІҙ л°Ҹ epc мҡ”лІ•м—җм„ң uisolar л§ҲмҡҙнҢ…мқ„ нҷҳмҳҒн•©лӢҲлӢӨ. м „м„ёкі„м—җ.

кі„мҶҚ мқҪкі , кІҢмӢңн•ҳкі , кө¬лҸ…н•ҳкі , мҡ°лҰ¬лҠ” лӢ№мӢ мқҙ мғқк°Ғн•ҳлҠ” кІғмқ„ л§җн•ҳлҸ„лЎқ нҷҳмҳҒн•©лӢҲлӢӨ.

IPv6 network supported

IPv6 network supported мҳЁлқјмқё м„ң비мҠӨ

мҳЁлқјмқё м„ң비мҠӨ +86 (0592)5663849

+86 (0592)5663849 sales@uisolar.com

sales@uisolar.com solar-mount.au

solar-mount.au н•ңкөӯмқҳ

н•ңкөӯмқҳ English

English français

français Deutsch

Deutsch СҖСғСҒСҒРәРёР№

СҖСғСҒСҒРәРёР№ espaГұol

espaГұol portuguГӘs

portuguГӘs Nederlands

Nederlands Ш§Щ„Ш№ШұШЁЩҠШ©

Ш§Щ„Ш№ШұШЁЩҠШ© ж—Ҙжң¬иӘһ

ж—Ҙжң¬иӘһ